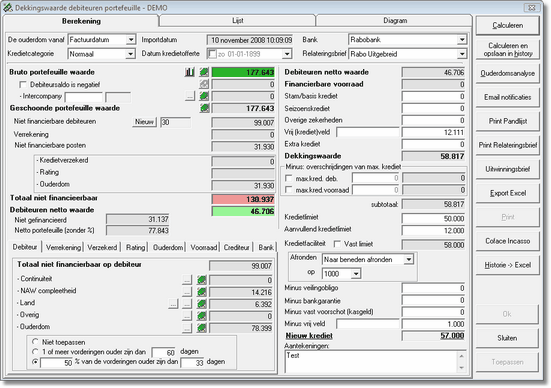

Menu opties: 'Modules', 'Debiteuren portefeuille analyse', 'Dekkingswaarde'

Bij het bepalen van de dekkingswaarde wordt voor alle openstaande vorderingen berekend of ze voor financiering in aanmerking komen. Niet financierbare vorderingen worden in mindering gebracht op de bruto portefeuille waarde.

Voor het vaststellen van de dekkingswaarde moeten de volgende stappen worden doorlopen:

Stap 1: Importeren gegevens

Om over de meest actuele stand van zaken te beschikken, moet - voorafgaand aan het maken van een dekkingswaarde analyse - actuele informatie worden geïmporteerd in d-basics. Dit kan op twee manieren: uit het boekhoudpakket of via e-mail.

Opmerkingen:

•Over het algemeen zullen bedrijven de benodigde gegevens rechtstreeks uit de database van het boekhoudpakket importeren. Banken zullen daarentegen gebruik maken van door kredietnemers via e-mail aangeleverde bedrijfsgegevens. •D-basics RAM moet minimaal kunnen beschikken over de debiteurengegevens, daarnaast kan het systeem ook crediteuren- en voorraadgegevens importeren. |

Stap 2: Vastleggen instellingen

Bij het vaststellen van de dekkingswaarde wordt aan de hand van een aantal criteria vastgesteld of een vordering voor financiering in aanmerking komt. Bij het aanmaken van een administratie worden de standaard analyse-instellingen gekopieerd zoals die bij de instellingen van RAM zijn vastgelegd. Waar nodig moeten deze instellingen worden aangepast om de analyse in overeenstemming te brengen met hetgeen dat met de kredietnemer is overeengekomen. Daarnaast moet een aantal instellingen worden gedaan die voor iedere administratie uniek zijn.

Belangrijk!

De hierna beschreven instellingen moeten kritisch worden gecontroleerd op het moment dat voor betreffende kredietnemer voor de eerste keer een analyse met behulp van d-basics RAM wordt gemaakt. Bij vervolganalyses hoeft dit enkel te gebeuren voor debiteuren die sindsdien nieuw zijn aangemaakt door de kredietnemer. Verder moeten de instellingen voor alle debiteuren opnieuw worden gecontroleerd indien de condities waaronder wordt gefinancierd veranderen. |

•Uitgangspunt ouderdomsanalyse

Selecteer - via het uitvouwmenu "De ouderdom vanaf" boven in het scherm - het uitgangspunt dat moeten worden gehanteerd bij het bepalen van de ouderdom van een openstaande post (factuurdatum of vervaldatum). De standaardinstelling is "factuurdatum", wijk hiervan slechts op basis van weloverwogen motieven vanaf.

•Type analyse

d-basics RAM biedt bij de optie "Relateringsbrief" de keuze tussen een standaard analyse en een uitgebreide analyse maken. In het laatste geval kan bij het analyseren ook rekening worden gehouden met Voorraad, Overige zekerheden, Veilingobligo en Bankgarantie.

•Debiteurensaldo is negatief

Het is mogelijk dat er negatieve vorderingen voorkomen in de debiteurenlijst, als gevolg hiervan kan een debiteur een negatief saldo hebben. Indien de optie 'Debiteurensaldo is negatief' is geselecteerd, worden de debiteuren met een negatief saldo volledig buiten beschouwing gelaten bij het vaststellen van de dekkingswaarde.

•Intercompany

Vorderingen op intercompany debiteuren moeten bij het vaststellen van de dekkingswaarde worden uitgesloten. Het aanwijzen van deze debiteuren verloopt via het scherm 'Intercompany debiteuren' te openen via de knop ![]() . Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen intercompany debiteuren'.

. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen intercompany debiteuren'.

•Continuïteit van de debiteur (tab Debiteur)

Vorderingen op debiteuren met continuïteitsproblemen moeten bij het vaststellen van de dekkingswaarde worden uitgesloten. Het aanwijzen van deze debiteuren verloopt via het scherm 'Afgekeurde debiteuren', te openen via de knop ![]() . Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen afgekeurde debiteuren'.

. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen afgekeurde debiteuren'.

•Compleetheid adresgegevens (tab Debiteur)

Vorderingen op debiteuren waarvan de adresgegevens niet compleet zijn moeten bij het vaststellen van de dekkingswaarde worden uitgesloten. Standaard worden deze debiteuren door d-basics automatisch uitgesloten. Via het scherm 'Debiteuren NAW compleetheid' - te openen via de knop ![]() - kan een door d-basics uitgesloten debiteur alsnog als financierbaar worden aangemerkt. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Financierbaarheid debiteuren NAW incompleet'.

- kan een door d-basics uitgesloten debiteur alsnog als financierbaar worden aangemerkt. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Financierbaarheid debiteuren NAW incompleet'.

•Land van herkomst debiteur (tab Debiteur)

Vorderingen op debiteuren die zijn gevestigd zijn in landen die als niet-financierbaar zijn aangewezen moeten bij het vaststellen van de dekkingswaarde worden uitgesloten. Het aanwijzen van niet-financierbare landen verloopt via het scherm 'Aanwijzen niet-financierbare landen', te openen via de tweede knop ![]() .

.

Standaard worden alle debiteuren uit een niet financierbaar land buiten beschouwing gelaten bij het vaststellen van de dekkingswaarde. Soms is het wenselijk hier voor bepaalde debiteuren van af te wijken. Dit kan worden ingesteld via het scherm "Financierbaarheid debiteuren op land afgekeurd", dit scherm kan worden geopend met de eerste knop ![]() .

.

Het gebruik van deze schermen wordt beschreven in het onderdeel 'Aanwijzen niet financierbare landen'.

•Overig niet financierbare debiteuren (tab Debiteur)

Naast de hierboven genoemde categorieën kan het wenselijk zijn ook andere debiteuren als niet-financierbaar aan te wijzen. De vorderingen op de als zodanig aangewezen debiteuren worden bij het vaststellen van de dekkingswaarde uitgesloten. Het aanwijzen van deze debiteuren verloopt via het scherm 'Afgekeurde debiteuren' te openen via de knop ![]() . Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen afgekeurde debiteuren'.

. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Aanwijzen afgekeurde debiteuren'.

•Ouderdom per debiteur (tab Debiteur)

Bij de ouderdom per debiteur wordt aan de hand van het betaalgedrag van een debiteur gecontroleerd of de vorderingen op betreffende debiteur moeten worden meegewogen bij het vaststellen van de dekkingswaarde. Dit kan op twee manieren worden vastgesteld:

- 1 of meer vorderingen op een debiteur zijn ouder dan X dagen

- X% van de vorderingen op een debiteur zijn zijn ouder dan Y dagen

Selecteer de gewenste analysemethode en stel de te hanteren getallen in. Indien bij het analyseren van de ouderdom wordt vastgesteld dat een debiteur buiten de gestelde marges valt, wordt het totaal aan vorderingen op betreffende debiteur als niet-financierbaar aangemerkt.

•Compensatie (tab Verrekening)

Indien een onderneming als debiteur en als crediteur in een administratie voorkomt, moeten bij het vaststellen van de dekkingswaarde de vorderingen op die onderneming worden verminderd met de schulden aan die onderneming. Hiervoor moet een koppeling worden gelegd tussen betreffende debiteuren en crediteuren. Deze handeling verloopt via het scherm 'Koppelen debiteuren crediteuren', te openen via de knop ![]() . Het gebruik van dit scherm wordt beschreven in het onderdeel 'Koppelen debiteuren crediteuren'.

. Het gebruik van dit scherm wordt beschreven in het onderdeel 'Koppelen debiteuren crediteuren'.

•Concentratie (tab Verrekening)

Een concentratiedebiteur is een debiteur waarvan het totaal aan vorderingen groter is dan een door de bank ingesteld percentage van het totaal bedrag van niet afgekeurde vorderingen. Dit percentage kan bij de optie 'Concentratie' worden ingesteld. Na het instellen van deze optie worden - bij het vaststellen van de dekkingswaarde - de vorderingen op concentratie debiteuren slechts meegewogen voorzover het door de bank ingestelde percentage niet wordt overschreden.

•Verrekening creditnota's (tab Verrekening)

Na het activeren van deze instelling worden de creditnota's - voorafgaand aan het vaststellen van de dekkingswaarde - in mindering gebracht op de openstaande posten.

•Kredietverzekering (tab Verzekerd)

Vorderingen op kredietverzekerde debiteuren moeten worden meegeteld bij het vaststellen van de dekkingswaarde. Dit voor zover de kredietlimiet niet wordt overschreden. D-basics RAM kan hier automatisch rekening mee houden. Activeer hiervoor de optie 'Kredietverzekering' en vul het te hanteren percentage en aantal dagen in.

De informatie inzake kredietlimieten zoals die door kredietverzekeringsmaatschappijen wordt verschaft, kan automatisch worden geïmporteerd in d-basics RAM. Dit moet tenminste één keer worden gedaan, het wordt echter aangeraden de limieten regelmatig te actualiseren. Zie ook: Importeren kredietlimieten.

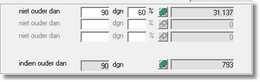

•Ouderdom per vordering (tab Ouderdom)

Vorderingen die niet op basis van de hiervoor beschreven controles zijn afgekeurd moeten worden meegewogen bij het vaststellen van de dekkingswaarde. Dit echter slechts tot een bepaalde leeftijd en een bepaald percentage. D-basics RAM kan hierbij twee verschillende leeftijdscategorieën hanteren. Per leeftijdscategorie kan een afwijkend percentage worden ingevuld.

Voorbeeld:

In dit voorbeeld worden vorderingen tot 60 dagen voor 60% gefinancierd, vorderingen tussen 60 en 90 dagen voor 30% en vorderingen ouder dan 90 dagen voor 0%

•Voorraad (tab Voorraad)

Bij het vaststellen van het nieuwe krediet kan rekening worden gehouden met aanvullende financiering op basis van voorraden. Om deze financiering op de juiste manier te kunnen berekenen moeten de volgende zaken worden ingesteld:

- Selecteren voorraad crediteuren

- Selecteren financierbare artikelgroepen

- Instellen percentage voorraad financiering

Na het vastleggen van deze instellingen zal de aanvullende financiering op basis van voorraden op de volgende manier worden berekend:

voorraad financiering = (som waarde financierbare artikelgroepen - som waarde voorraad crediteuren) * percentage voorraad financiering

•Stam/basis krediet en Extra krediet

Vul - indien van toepassing - de waarde van het Stam/basis en Extra krediet in via de corresponderende invulvakken.

•Overige zekerheden

Vul hier het de waarde van overige zekerheden in (indien van toepassing)

•Maximum krediet debiteuren / voorraad

Vul - indien van toepassing - het maximum krediet in voor debiteuren en voorraden.

•Kredietlimiet / Aanvullende kredietlimiet / Vast limiet

Vul hier de kredietlimiet en eventueel de aanvullende kredietlimiet in. Indien de dekkingswaarde lager is dan de optelsom van de kredietlimieten, dan wordt de nieuwe kredietfaciliteit gelijk gesteld aan de dekkingswaarde. Is de dekkingswaarde hoger dan de optelsom van kredietlimieten, dan wordt de nieuwe kredietfaciliteit gelijk gesteld aan het totaal der kredietlimieten.

Desgewenst kan een vaste limiet limiet worden gehanteerd. Selecteer deze optie indien de limiet altijd hetzelfde is ongeacht de hoogte van de dekkingswaarde.

•Afronden

Met behulp van de optie afronden kan worden ingesteld hoe d-basics RAM de berekening van de kredietfaciliteit moet afronden.

•Veiling obligo

Bij klanten die hun producten via een veiling verkopen moet vaak een veiling obligo in mindering worden gebracht op de kredietfaciliteit. Vul het in mindering te brengen bedrag in (voorzover hiervan sprake is).

•Bankgarantie

Via de bank afgegeven garanties moeten in mindering worden gebracht op de kredietfaciliteit. Vul het in mindering te brengen bedrag in (voorzover hiervan sprake is).

Opmerkingen:

•Indien voor het berekenen van de dekkingswaarde gebruik wordt gemaakt van via e-mail geïmporteerde gegevens is het mogelijk dat de verzender van de gegevens al een aantal instellingen heeft gedaan. Deze instellingen kunnen worden gecontroleerd en desgewenst worden aangepast. Open hiervoor het instellingenscherm in kwestie (via de knop •Via de knop |

Stap 3: Berekenen dekkingswaarde

Na het doorlopen van stap 2 en 3 kan de dekkingswaarde worden berekend. Druk hiervoor op de knop 'Calculeren'. Het is mogelijk de uitkomst van de analyse op te slaan, druk hiervoor op de knop 'Calculeren en opslaan in historie'. D-basics bewaart enkel de gegevens van analyses die zijn opgeslagen, niet bewaarde analyses kunnen op een later tijdstip niet opnieuw worden opgeroepen.

Stap 4: Afdrukken pandakte en relateringsbrief

Indien gewenst kan na het analyseren van de debiteurenportefeuille een pandakte en relateringsbrief worden afgedrukt. De opdracht hiertoe kan worden gegevens via de knoppen 'Print Pandakte' en 'Print relateringsbrief.

Stap 5: Nieuwe debiteuren als verwerkt markeren

Van iedere debiteur moet worden gecontroleerd of hij op de juiste manier in de analyse is verwerkt. Om te voorkomen dat dit bij iedere analyse voor alle debiteuren opnieuw moet plaatsvinden biedt d-basics RAM de mogelijkheid debiteuren de status 'Verwerkt' te geven. Op deze manier hoeft bij vervolganalyses enkel voor de nog niet verwerkte debiteuren te worden gecontroleerd of ze op de juiste manier in de analyse worden verwerkt.

Debiteuren kunnen op de volgende manier in status 'Verwerkt' worden gezet:

1.Open het scherm 'Nieuwe debiteuren'

Het scherm 'Nieuwe debiteuren' is te openen via de knop ![]() (linksboven in het scherm)

(linksboven in het scherm)

2.Selecteer de verwerkte debiteuren

Selecteer in de linker kolom de debiteuren die als verwerkt moeten worden gemarkeerd en verplaats ze met de knop ![]() naar de rechter kolom (met behulp van de knop

naar de rechter kolom (met behulp van de knop ![]() kunnen alle debiteuren in één keer naar de rechter kolom worden verplaatst)

kunnen alle debiteuren in één keer naar de rechter kolom worden verplaatst)

3.Bewaar instellingen

Druk op de knop 'OK' of 'Toepassen' om de instellingen te bewaren.

Stap 6: Verwerken gegevens in banksysteem

De uitkomst van de door gemaakte analyse moet op precies dezelfde manier in de banksystemen worden verwerkt als dat bij een handmatige pandlijstanalyse het geval is. Via de knop "Historie -> Excel" kan een overzicht worden geexporteerd met de hiervoor benodigde gegevens.